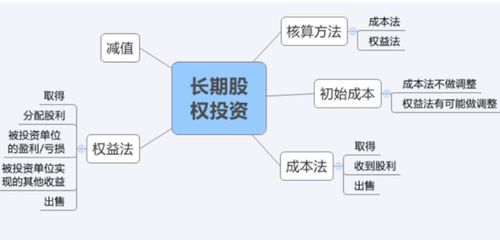

在长期股权投资采用权益法核算的情况下,被投资方股价上升是否需要进行会计处理,这是股权投资管理中一个重要且常见的会计问题。根据《企业会计准则第2号——长期股权投资》的规定,我们来系统分析这一情况。

首先需要明确的是,权益法适用于投资方对被投资单位具有重大影响的情形(通常持股比例在20%-50%之间)。在权益法下,投资方的会计处理核心是被投资单位净资产的变化,而非其股价的短期波动。

当被投资方股价上升时,投资方是否需要做会计处理,关键在于区分股价上升的原因:

1. 如果股价上升源于被投资单位实现了净利润

在这种情况下,投资方应当按照持股比例确认投资收益,同时增加长期股权投资的账面价值。具体分录为:借记"长期股权投资——损益调整",贷记"投资收益"。

2. 如果股价上升源于市场因素或投机行为

单纯因市场供求关系、行业热点等导致的股价上升,在权益法下投资方不需要进行任何会计处理。权益法关注的是被投资单位的经营成果和净资产价值,而非市场价格的短期波动。

3. 如果股价上升源于其他综合收益变动

当被投资单位的其他综合收益发生变化(如可供出售金融资产公允价值变动等),投资方应按持股比例确认其他综合收益,同时调整长期股权投资账面价值。

需要特别注意的是,在权益法核算下,被投资单位股价的变动本身并不直接触发投资方的会计处理。投资方应当关注的是被投资单位财务报表中反映的经营成果和净资产变动。

在股权投资管理实践中,投资方应当:

- 建立健全的被投资单位财务信息获取机制

- 定期复核长期股权投资的账面价值

- 严格区分股价变动与实质经营业绩变化

- 按照会计准则要求及时进行正确的会计处理

在长期股权投资权益法核算下,被投资方股价上升本身并不必然导致投资方进行会计处理,关键在于分析股价上升的实质原因,并根据具体情况进行相应的会计处理。