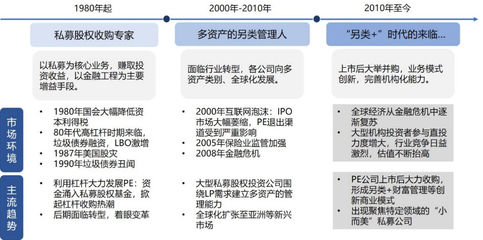

2020年,受全球疫情冲击与宏观经济环境影响,中国股权投资市场面临严峻挑战,但同时也孕育着结构性机遇。作为全国科技创新中心与金融管理中心,北京股权投资市场展现出强大的韧性与活力。本文将对2020年前三季度北京股权投资市场进行回顾,并重点梳理其政府引导基金的发展概况与运作特点。

一、 2020年前三季度北京股权投资市场整体回顾

1. 募资端:头部机构优势凸显,国资背景持续强化

前三季度,北京地区新募集基金数量与规模在全国保持领先地位。受疫情影响,市场化募资难度加大,但具有深厚产业背景、优秀历史业绩的头部机构以及国资背景的基金管理人(如央企、市属国企、政府引导基金等)募资相对顺畅。人民币基金仍是绝对主导,但QFLP(合格境外有限合伙人)等渠道为外资参与提供了便利。募资结构呈现明显的“二八分化”,资金进一步向优质管理人集中。

2. 投资端:聚焦硬科技与医疗健康,投资节奏前低后高

投资活动在一季度受疫情影响显著放缓,但自二季度起迅速回暖,三季度呈现追赶态势。投资领域高度集中于信息技术、医疗健康、人工智能、集成电路等符合国家战略导向的“硬科技”赛道。这与北京丰富的科研资源、人才储备及明确的产业规划密不可分。早期投资(天使/VC)活跃,显示出市场对原始创新的持续关注。

3. 退出端:IPO退出成为主流,科创板与创业板注册制贡献显著

随着科创板平稳运行、创业板注册制改革落地,北京地区被投企业IPO数量大幅增加,IPO退出成为最重要的退出渠道。中芯国际、寒武纪、京东数科(后调整)等明星项目备受瞩目。并购退出保持一定活跃度,但股权转让等其它方式占比较低。畅通的退出渠道增强了资本信心,促进了“投资-退出-再投资”的良性循环。

二、 北京政府引导基金发展概览与特点

政府引导基金是北京股权投资生态中不可或缺的关键力量,通过财政资金的杠杆效应和导向作用,有效引导社会资本投向重点领域。

1. 体系完善,层级分明

北京已形成国家级、市级、区级多层次协同的政府引导基金体系。代表性基金包括:

- 国家级: 国家集成电路产业投资基金(虽注册在外,但投资运营与北京高度关联)、国家新兴产业创业投资引导基金等。

- 市级核心: 北京市科技创新基金(规模300亿元,聚焦原始创新和“硬科技”早期投资)、北京市政府投资引导基金(统筹支持各类重点产业和基础设施)、高精尖产业发展基金等。

- 区级特色: 如海淀区、朝阳区、经济技术开发区等均设有区级引导基金,结合本区产业定位进行精准布局。

2. 运作模式市场化与专业化

北京多数引导基金采用“母基金”(FOF)模式运作,通过遴选优秀的市场化私募基金管理人作为子基金GP,实现专业管理。决策流程日益规范,建立了科学的尽调、评审和投决机制。对子基金的考核兼顾政策目标(返投比例、产业导向)与财务回报,平衡社会效益与经济效益。

3. 引导作用显著,聚焦“白菜心”

北京引导基金的核心目标是服务首都城市战略定位,特别是国际科技创新中心建设。其投资方向紧密围绕集成电路、医药健康、人工智能、5G、区块链等前沿与高精尖产业,致力于攻克“卡脖子”技术,培育“独角兽”企业。通过设定返投要求,有力带动了社会资本对北京本地优质科技企业的支持。

4. 2020年动态:逆周期调节与精准支持

在疫情背景下,部分引导基金加快了出资节奏,设立或参与设立针对受疫情影响严重行业的纾困基金,或加大对医疗健康、在线经济等直接相关领域的支持力度,发挥了“稳定器”和“助推器”的作用。

三、 与展望

2020年前三季度,北京股权投资市场在压力下稳步前行,市场结构深度调整,科技创新投资主线更加清晰。政府引导基金作为市场的“耐心资本”和“风向标”,其体系化、市场化运作对稳定市场预期、引导长期资本投向核心科技领域起到了决定性作用。

随着“双循环”新发展格局的构建和北京“两区”(国家服务业扩大开放综合示范区、自由贸易试验区)建设的推进,北京股权投资市场将迎来更广阔的空间。预计市场将进一步向专业化、细分化发展,对早期硬科技的投资将持续加码。政府引导基金也将不断优化管理机制,加强联动与合作,在吸引全球创新资源、培育世界级创新企业中扮演更加关键的角色,持续巩固和提升北京在全球股权投资市场中的影响力。